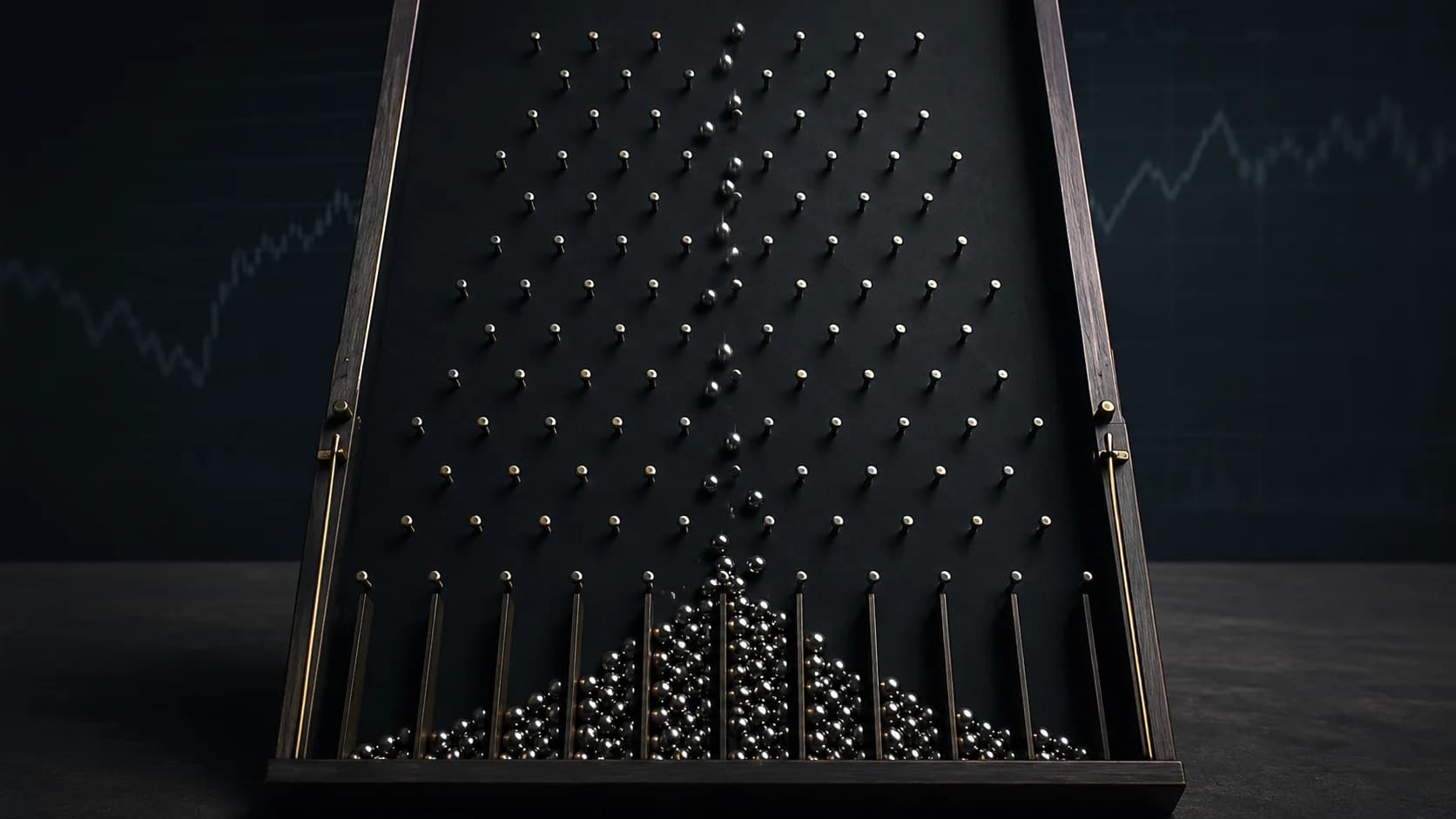

Lâchez une bille au sommet d'une planche couverte de clous. À chaque rangée, elle part à gauche ou à droite, puis tombe dans un casier. Une bille est imprévisible ; mille billes dessinent toujours la même forme : la courbe en cloche. C'est la planche de Galton, et elle ressemble beaucoup à un marché boursier.

Une machine à billes du XIXe siècle

Vers 1873, le statisticien Francis Galton construit un appareil qu'il appelle quincunx : une grille de clous disposés en triangle. On verse des billes par le haut. À chaque clou, une bille a une chance sur deux d'aller à gauche, une sur deux d'aller à droite.

Chaque rebond est un tirage au sort, sans mémoire ni stratégie. Pourtant, l'accumulation de ces choix aveugles produit un ordre net. Lâchez les billes vous-même :

Le hasard finit par s'ordonner

Ce phénomène a un nom : le théorème central limite. En clair : quand on additionne beaucoup de petits hasards indépendants, le total ne reste pas chaotique, il se range autour d'une moyenne en formant une cloche.

Une bille isolée peut finir n'importe où, mais l'ensemble obéit. Les casiers du centre se remplissent (il faut autant de « gauche » que de « droite », le cas le plus courant) ; les bords restent presque vides (il faudrait une longue série de rebonds dans le même sens).

Chaque clou, une séance de Bourse

Reprenons une bille et changeons les étiquettes. La bille devient le cours d'une action ; chaque clou devient une séance. « Gauche », le cours baisse un peu ; « droite », il monte un peu. Sur des centaines de séances, la position finale de la bille, c'est le rendement cumulé du titre.

L'idée est ancienne : dès 1900, Louis Bachelier modélise les prix comme une marche au hasard. Si toute l'information connue est déjà dans le prix, le prochain mouvement est imprévisible : un coup de pièce, un rebond de bille. Regardez le parcours d'une seule bille :

Une trajectoire monte, une autre s'effondre, une troisième fait du surplace. Aucune n'avait de raison de finir là. Mais empilez-en assez et mesurez où elles atterrissent : vous retrouvez la cloche du début.

Là où le modèle casse

Le problème : les vrais marchés ne sont pas une planche bien réglée. Activez « queues épaisses » sur la planche plus haut : les casiers des extrêmes se remplissent bien plus que la cloche verte ne le prévoit.

La planche idéale suppose deux choses fausses en Bourse. Que chaque rebond est indépendant du précédent : or la peur appelle la peur, et les fortes journées se regroupent. Et que les mouvements restent petits : or un krach n'est pas une série de petites baisses, c'est la bille qui traverse la moitié de la planche d'un coup. Une chute de 20 % en un jour ne devrait quasiment jamais arriver selon la cloche ; elle survient pourtant tous les quelques décennies.

Benoît Mandelbrot l'avait montré : les prix ont des queues bien plus épaisses que la gaussienne. C'est aussi l'idée du cygne noir de Nassim Taleb : l'évènement jugé impossible par le modèle est souvent celui qui décide de tout.

Quatre leçons pour l'investisseur

La métaphore reste utile, même cassée. Quatre points solides à en retenir :

Le court terme est du bruit

Deviner la séance de demain revient à deviner le prochain rebond d'une bille. Méfiez-vous de qui prétend le faire.

Le temps recentre

Plus une bille traverse de rangées, plus sa position se stabilise. L'horizon long lisse une partie du hasard, sans l'effacer.

Diversifier, c'est lâcher plus de billes

Un seul titre peut finir dans un casier extrême. Un panier large se rapproche du comportement prévisible de la foule.

Respectez les queues

Dimensionnez vos positions pour survivre au casier du bout, celui que le modèle dit « impossible ».

La planche n'est pas une boule de cristal. Elle montre l'ordre qui naît du hasard, puis rappelle, par ses queues épaisses, que cet ordre laisse passer l'imprévu. Le marché, lui, joue toujours avec les deux modes allumés.